Que mejor manera de comenzar un artículo relacionado con la tecnología que preguntando a Chap GPT. Lo primero que hemos tratado es de que nos explique que significa que exista una burbuja en un activo financiero, y hemos preguntado a la IA si existe o no una burbuja en el sector tecnológico o se trata de un impulso fundamentado en beneficios empresariales que dan soporte a las cotizaciones.

La respuesta de Chap GPT a ambas cuestiones es la siguiente:

Una vez leídas las respuestas de Chap GPT, la primera conclusión a la que llegamos es que por suerte para los que nos dedicamos al mundo de las inversiones, todavía tenemos algo que aportar con nuestro trabajo. Y es importante resaltar la idea de que sea a día de hoy, ya que en un futuro la Inteligencia Artificial y las herramientas de Machine Learning deberían de una forma lógica y gradual ir ocupando espacios que realizamos a día de hoy los humanos en el mundo de las inversiones. Pero Chap GPT hoy por hoy no responde de forma rotunda a nuestras preguntas sobre si existe una burbuja o estamos en un impulso, con un claro si o no. Nos da una serie de indicaciones ambiguas, pero dejando entrever que hay una serie de factores a analizar que serán lo que determine si lo estamos o no, y lo más importante, señala que en función de una serie de variaciones en las condiciones de mercado futuras, se podrá llegar a una u otra conclusión. Los gestores y analistas a corto plazo estamos salvados, pero quien sabe a futuro si no seremos totalmente prescindibles.

Pasemos entonces a analizar los factores y las condiciones de mercado que nos indica y a tratar de identificar dentro de las distintas fases del ciclo que se producen en toda burbuja: Aparición, euforia, especulación y colapso, en cual podemos situarnos hoy en día.

Chap GPT nos dice que hay una serie de factores que pueden influir en determinar si un determinado activo está en burbuja o no. Se refiere a las valoraciones, la inversión en innovación y a las condiciones de mercado, refiriéndose esta última a la macroeconomía global.

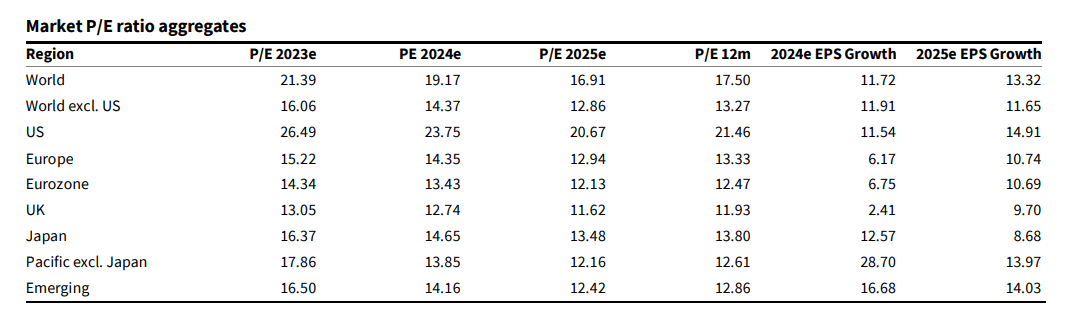

Respecto a las Valoraciones, el P/E adelantado a 12 meses del S&P 500 es de 21.46 veces, muy por encima del promedio histórico. Incluso sin los diez primeros megacaps, el P/E adelantado a 12 meses del S&P 490 es 18x, un 15/20% por encima del historial a largo plazo. Para el resto de mercados mundiales donde el peso del sector tecnológico en los índices en mucho menor, las valoraciones son mucho más ajustadas y acordes a las medias históricas de valoración entorno a las 12/15 veces múltiplo.

Fuente: Societe General

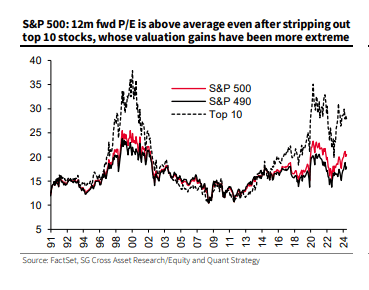

Podemos concluir que las valoraciones de la bolsa americana son altas en términos históricos respecto a sus medias. Pero no podemos concluir que estén cotizando a múltiplos irracionales de burbuja como podemos observar en el siguiente gráfico elaborado por Societe General, donde vemos que el la burbuja puntocom se alcanzaron múltiplos de 25 veces 12m Forward P/E para el conjunto del mercado, y de 37/38 veces 12m Forward P/E para el 10% de mayor capitalización. Este hecho nos indica que podríamos estar todavía inmersos en la fase de Euforia propiciada por un fuerte crecimiento en beneficios y la disrupción tecnológica en la que vivimos, y no tanto en la fase de especulación, fase en la que normalmente se produce el máximo exponente de la irracionalidad inversora.

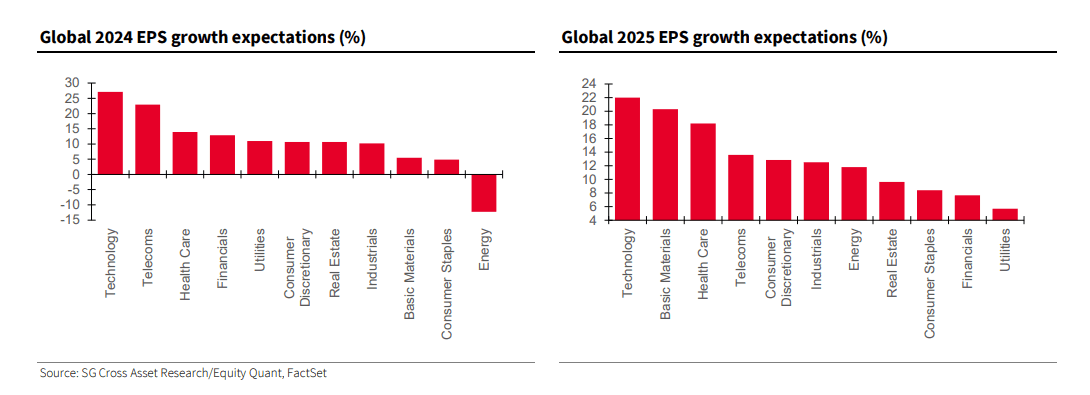

Por lo tanto, parece que la tecnología ejerce un peso determinante en el apetito inversor mundial y explica la fuerza relativa de la bolsa americana vs el resto del mundo. Y es más que evidente que el crecimiento de los beneficios en las compañías del sector tecnológico en la última década ha sido un factor diferencial y determinante para que los gestores orientaran sus inversiones hacia el mercado mundial con mayor peso tecnológico. Para que veamos una fuerte corrección de la bolsa americana que la haga converger hacia el resto de los mercados mundiales desde nuestro punto de vista sería necesaria una reducción del ritmo de crecimiento de los beneficios empresariales en un entorno recesivo. Pero por el momento las expectativas de beneficios para el sector tecnológico parecen seguir robustas de cara a 2025 por parte de la comunidad inversora, aunque se han ralentizado para el conjunto del mercado.

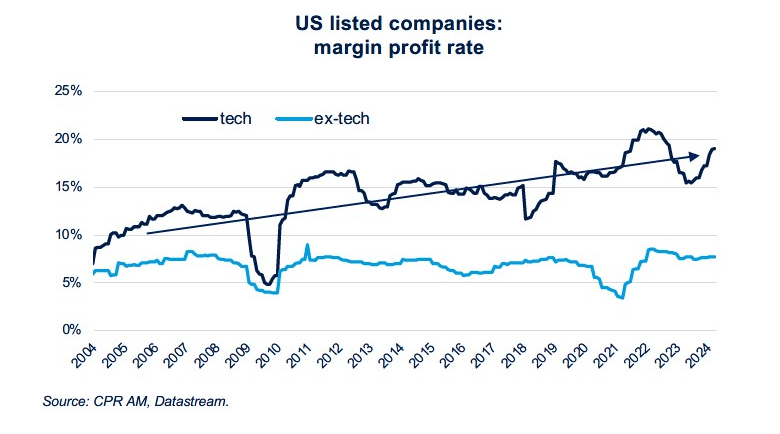

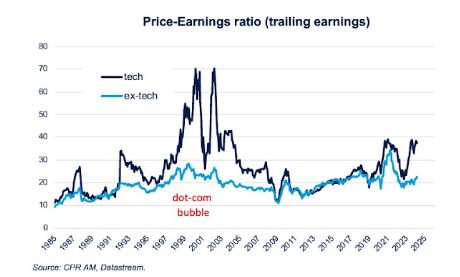

Si analizamos los márgenes empresariales de la bolsa americana, es más que evidente que la tecnología es un sector que es diferencial respecto al conjunto del mercado, también en términos de rentabilidad, siendo los márgenes empresariales del sector tecnológico el gran impulso de rentabilidad de la bolsa americana en los últimos 20 años tal y como se puede observar en el siguiente gráfico elaborado por CPR Asset Management.

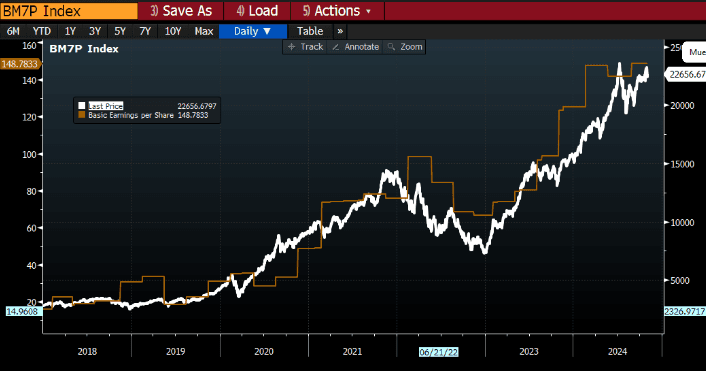

La realidad es que los conocidos como los 7 Magnificos: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta y Tesla han seguido en lo que respecta a sus cotizaciones bursátiles al crecimiento de beneficios en los últimos 10 años, lo que elimina la idea de que hayan vivido en una burbuja bursátil no sustentada por beneficios empresariales, y por ausencia del crecimientos, y nos aleja de la fase de Especulación.

Fuente: Bloomberg

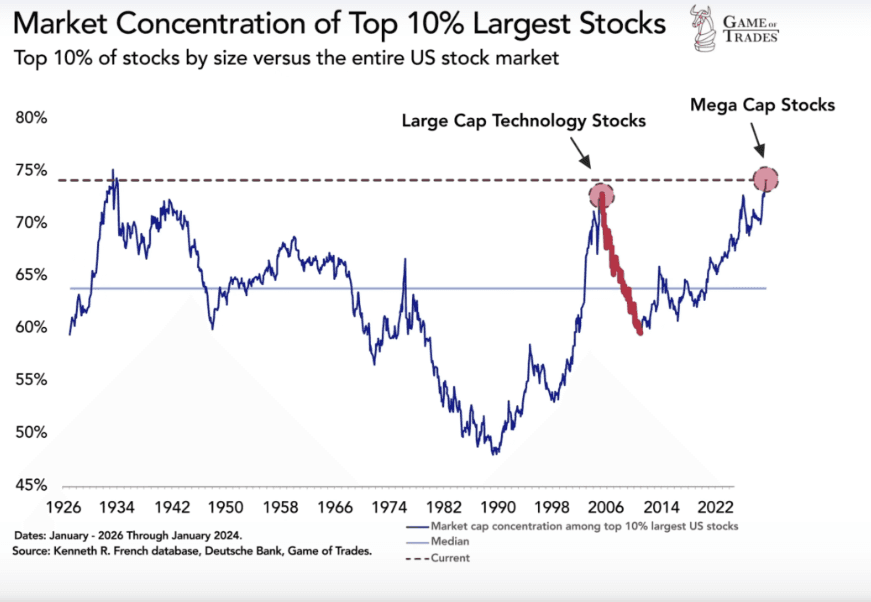

Quizás un problema que podamos analizar en paralelo es la excesiva concentración que unos pocos nombres aportan sobre el conjunto de la bolsa americana y que distorsiona este análisis de crecimiento de beneficios y rentabilidad, y compararlo con la burbuja tecnológica dotcom. Si nos fijamos en este sentido si que existen similitudes en cuanto al grado de concentración de unas pocas compañías sobre la capitalización de los índices, y podría ser una señal de alarma para la comunidad inversora, ya que estamos en niveles de concentración incluso superiores a los del año 2000 y similares a los del año 1929. Desde luego es un riesgo a futuro, aunque ese grado de concentración esta sustentado por unos beneficios empresariales que acompañan al precio de cotización en su crecimiento siendo más importante el crecimiento de los mismos y cumplir expectativas que el tamaño per se. Por lo tanto, la concentración, aunque excesiva en unos pocos nombres no nos sirve para poder identificar la fase del ciclo en la que estamos como fase de especulación, más bien la de euforia.

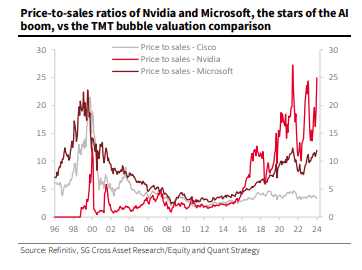

Especialmente llamativo es el peso de Nvidia en la actualidad. Si comparamos su valoración actual con las alcanzadas en los años 2000, resulta especialmente llamativa la similitud. Si lo analizamos en el múltiplo sobre ventas, ha alcanzado el umbral de las 25 veces ventas, siendo una ratio exigente sin lugar a dudas y más propio de la fase de especulación. Pero si nos fijamos para Microsoft, a pesar de que el múltiplo sobre ventas es muy exigente, no alcanza hoy en día los múltiplos de la burbuja punto com, estando entorno a las 12 veces ventas.

Fuente: Bloomberg

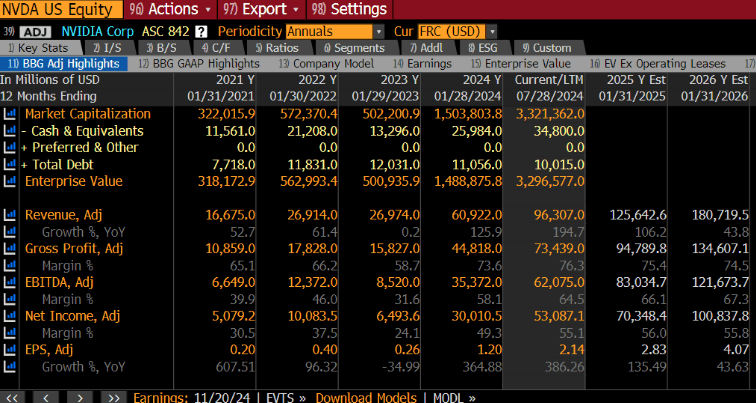

Pero como podemos observar la cotización de Nvidia ha seguido también a pies puntillas el crecimiento de ventas y beneficios de los últimos años de la compañía, y la gran pregunta es si este ritmo de crecimiento será sostenible a largo plazo para dar sustento a los múltiplos a los que cotiza, ya que podría estar descontando crecimientos a perpetuidad difícilmente alcanzables de forma sostenible en el tiempo. Ha logrado multiplicar por 6 las ventas y por 10 el beneficio neto ajustado de la compañía en tan solo 5 años. Como podemos observar las estimaciones a futuro para los próximos dos años son doblar desde los niveles actuales en ventas y beneficio neto respectivamente, decelerando el ritmo de crecimiento, pero desde una base muy superior. De cumplir dichas expectativas la compañía estaría cotizando a 18.5 veces ventas y 33 veces beneficios 2026. Dichas ratios son más propios de la especulación que de la euforia por su similitud con el pico de otras burbujas. El problema puede venir si esas estimaciones se vieran truncadas en algún momento por un movimiento en el que la mayor competencia reduzca su cuota de mercado o le obligue a obtener unos márgenes empresariales que se vieran empeorados por la menor capacidad de fijar los precios altos, al no tener prácticamente competencia en la actualidad. Pero una vez más, aunque muy exigentes estas ratios de cotización, la subida en precio está sustentada por un fuerte crecimiento y mejora de rentabilidad y no sólo basado en expectativas.

Fuente: Bloomberg

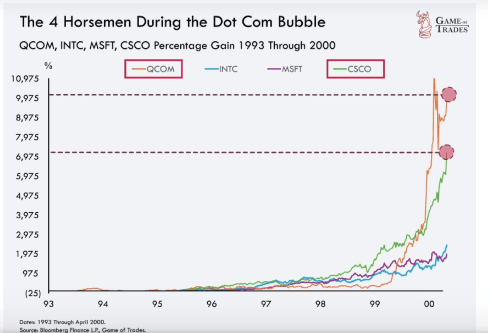

Si analizamos el comportamiento actual de NVIDIA con el de Qualcom o CISCO, máximos exponentes de la burbuja punto com, hay bastantes similitudes en cuanto a capitalización y su peso en el mercado, pero los múltiplos de cotización de las compañías tecnológicas en la era puntocom tenían unas ratios mucho más exigentes que en la actualidad, siendo sólo alcanzados por Nvidia a día de hoy, por lo que podemos concluir que había mucho menos sustento en los beneficios empresariales a las cotizaciones en el año 2000 que en la actualidad.

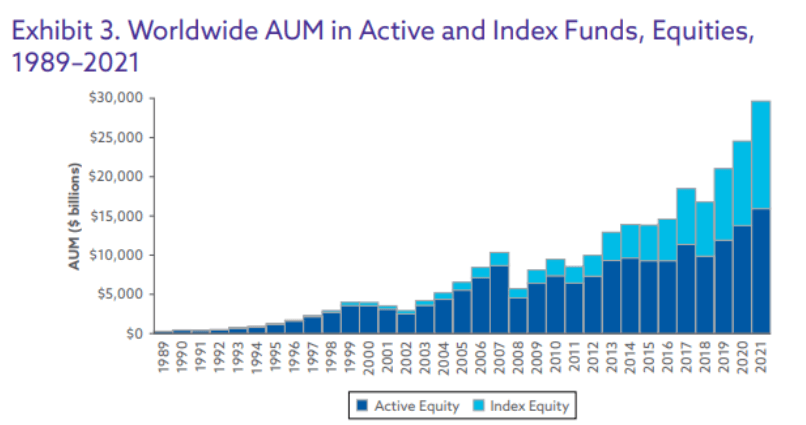

Otro fenómeno que se ha producido en paralelo al boom de la revolución tecnológica en la que vivimos, es la tendencia mundial de la gestión pasiva y la indexación como estrategia de inversión. Dicho movimiento retroalimenta la concentración en las grandes corporaciones al usar los inversores los grandes índices bursátiles mundiales como herramienta de inversión olvidándose de la gestión activa y canalizando el grueso del ahorro mundial hacia las cestas de compañías representadas por dichos índices, especialmente en lo que a la inversión en Renta Variable se refiere.

Podemos concluir que las empresas tecnológicas han obtenido resultados bursátiles impresionantes en el pasado más reciente en comparación con el resto del mercado, sobre todo en la era post COVID. Sin embargo, la situación actual difiere en gran medida de la de la burbuja de las puntocom: la euforia que rodeaba a las empresas tecnológicas en aquel momento surgió a pesar de que generaban pocos beneficios y el crecimiento de sus beneficios no era tan fuerte, mientras que las empresas tecnológicas hoy en día están generando un crecimiento de ganancias extremadamente rápido. La innovación junto con la transformación digital está detrás del crecimiento excepcional de los beneficios empresariales en los últimos años. Lo que sí parece estar tomando forma es un nuevo ciclo tecnológico, con avances en el campo de los semiconductores y ciertas tecnologías de inteligencia artificial alcanzando la madurez. Por lo tanto, las perspectivas siguen siendo optimistas sobre las perspectivas a medio y largo plazo , aunque es evidente que los resultados no serán lineales y que no todos los valores tecnológicos evolucionarán de forma indiferenciada: como en cualquier nuevo ciclo, surgirán ganadores y perdedores.

Por lo tanto la gran diferencia con otros episodios pasados es el empuje de la inversión, la conversión de beneficios empresariales, la creación de empleo en el sector tecnológico a nivel mundial, y el encadenar inversión, innovación, impulso a lo largo de los últimos 20 años, desde la era de internet y el entorno web 1.0, web 2.0, Cloud Computing, Gen AI actual.

Según la prestigiosa consultora McKinsey todavía podría quedar gasolina para seguir invirtiendo y retroalimentando el impulso tecnológico, con un efecto transformador sobre el empleo y la sociedad en su conjunto.

Por todo lo expuesto podemos concluir que vivimos contemporáneos a la tecnología como gran motor y gran impulso del crecimiento bursátil en términos de inversión y de crecimiento tanto en ventas como en rentabilidad, que las valoraciones aunque siendo elevadas no alcanzan los niveles de la fase de especulación típica de burbujas, y que la inteligencia Artificial ha sido el gran motor del mercado tras el COVID. Es especialmente llamativo que la innovación ha superado a las circunstancias, ya que se ha producido en un entorno macroeconómico de inflación y tipos de interés más complejo, y aun así ha impulsado los beneficios empresariales, y seguirán siendo estos el motor futuro de las cotizaciones, y por ello donde debemos poner el foco como inversores.

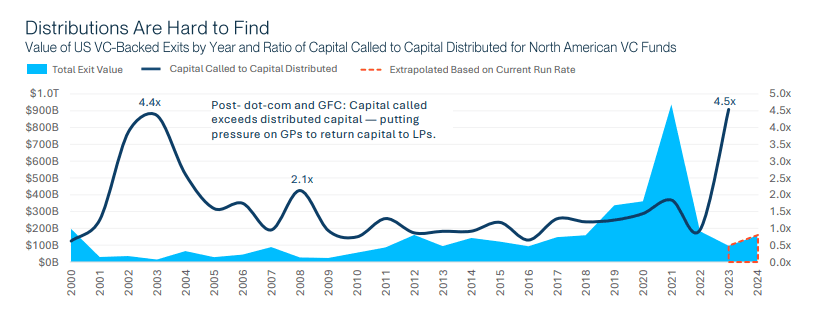

También queremos resaltar la idea de que el gran ajuste de la parte irracional del mercado se produjo en el año 2022. El cambio de las condiciones monetarias tras un periodo de más de una década con tipos de interés anormalmente bajos fue un punto de inflexión. Toda la euforia vista tanto en la parte de Venture Capital y las compañías tecnológicas que no generan beneficios. Las valoraciones estratosféricas de Unicornios creados entre 2010 y 2021 se trunca, dejando paso a una situación compleja para los fondos de Venture Capital, donde las llamadas de capital para dar apoyo a compañías son muy superiores al reparto de beneficios o salidas por transacciones de venta de las compañías. Sigue habiendo inversión, pero mucho más selectiva.

Comenzó su carrera profesional en el departamento de análisis de Venture Finanzas en 2003, y desd...